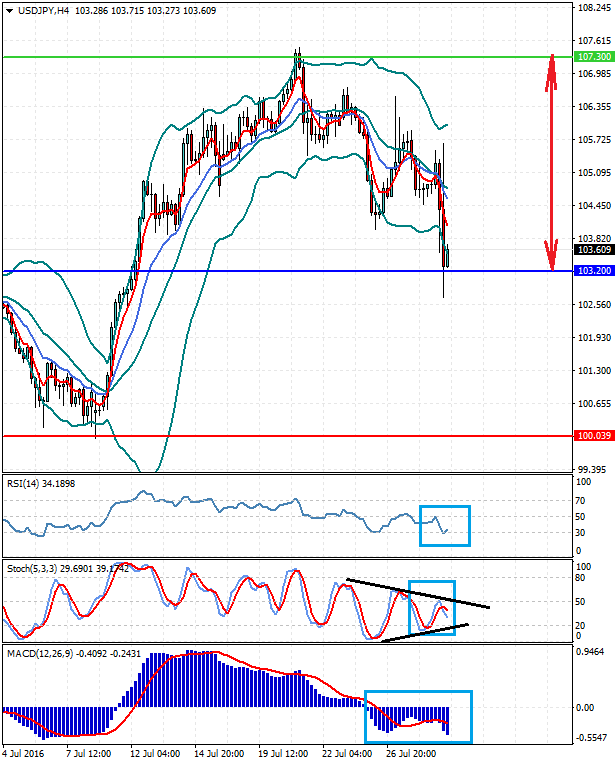

USDJPY Новостной фон: Пара упала после решения ЦБ Японии не предпринимать решительных мер по стимулированию экономики. Но, возможно, до сентября пара в целом сохранит общую боковую тенденцию в ожидании развития событий вокруг Brexit’a и вероятностно роста ставок от ФРС в сентябре. На наш взгляд позитивные новости из Европы и данные экономической статистики из США будут поддерживать пару, не позволяя ей дальше проваливаться вниз. Техническая картина: Цена находится на нижней линии границ полос Боллинджера, ниже ЕМА 5 и ЕМА 13. RSI расположен над уровне перепроданности и делает попытку развернуться вверх. Стохастики снижаются, забиваясь в треугольник. MACD выше нулевой и все еще падает. Индикаторы не подтверждают друг друга.

Торговые рекомендации. Если пара удержится выше уровня 103.20, есть высокая степень вероятности ее локального роста к 107.30.

Сергей Невский,валютный стратегICMarkets

*Рекомендации, указанные в статье, являются частным мнением эксперта

Добавлено (01.08.2016, 11:26) --------------------------------------------- ФУНДАМЕНТАЛЬНЫЙ ОБЗОР 01.08.2016 г.

Данные по ВВП США разочаровали, но не «растворили» ожидание ростаставок

Неожиданно слабые данные по ВВП США вновь насторожили инвесторов и вызвали очередную волну ожиданий, что ФРС не рискнет уже по причине внутреннего слабого экономического роста повысить ставки до конца текущего года.

Консенсус-прогноз по ВВП предполагал рост показателя во втором квартале в первом релизе на 2.6%, но цифры оказались крайне удручающими и продемонстрировали повышение всего на 1.2%. Причем, что еще важно значение очередное пересмотренное значение за первый квартала также оказалось хуже. ВВПЕ упал с 1.1% до 0.8%, хотя ранее был пересмотрен именно с этого значения до 1.1%.

Опубликованные данные показали, что американский бизнес продолжает настороженно относится к инвестициям в реальный сектор производства, так как видит слабость мировой экономики на фоне слабости потребительского спроса. Конечно, на этой негативной волне американская валюта не могла удержаться на достигнутых ранее высотах и оказались под сильным давлением. В первую очередь это было связанно с тем, что негативные значения первых цифр по ВВП за второй квартал заметно ударили по возможности более раннего повышения процентных ставок в Штатах.

В последнее время крайне сильные данные с рынка труда США, а также в целом позитивные значения производственных показателей на фоне не желания пока понижать ставки Банком Англии, ЦБ Японии, а также расширять ими стимулирующие меры равно, как и ЕЦБ, о вероятности которых они заявили после итогов британского референдума о выходе страны из ЕС, вернули на рынки ожидание более раннего повышения процентных ставок. Инвесторы стали горячо обсуждать вероятность увеличения ставок уже на сентябрьском заседании Федрезерва, что, конечно же, оказало сильную поддержку американскому доллару. Доходности по американским государственным облигациям отскочили от локальных минимумов, оказав поддержку доллару. Но пятничные данные разочаровали и опять вернули рынки в состояние неопределенности. Кто-то из участников рынка возвратился к ожиданиям роста ставок на конец этого года, кто-то даже перенес их уже на следующий год, но похоже какое-то количество верящих в то, что стоимость заимствований будет повышена все-таки раньше имеется, так как доходность чувствительных к изменению ставок 2-летних T-Note возобновила свой рост сегодня после ослабления в пятницу. Такая же динамика отмечается и в 10 летних трежерис и во всех других госбумагах за исключением шести месячных и годовых нот. Такое положение дел указывает на то, что рынки считают первую публикацию цифр по ВВП, как некий ориентир, а не окончательно возможное значения. Напомним, что данные по ВВП пересматриваются несколько раз по мере поступления уточняющих цифр и могут значительно отличаться от первоначальных релизов. А то, что вероятность роста ставок в этом году все еще рассматривается американским центральным банком подтвердил в своем выступлении президент Федерального резервного банка Сан-Франциско Д. Уильямс, который заявил, что «имеет смысл» продвигаться вперед с повышением процентных ставок. Он также заметил, что рост числа рабочих мест выше уровня в 100 000 станет одним из аргументов в пользу следующего повышения ставок. Несмотря на слабые цифры по ВВП Уильямс сказал, что основополагающие данные по ВВП выглядят хорошо, несмотря на то, что на слабость данных повлияли значения по товарно-материальным запасам.

Подводя итог выше сказанному заметим, что в целом реакция рынков оказалась сильной, но без значительного продолжения. Это говорит о том, что теперь все внимание инвесторов будет сосредоточено на публикации уже данных с рынка труда США которые выйду на этой неделе. И можно с высокой степенью вероятности говорить о том, что, если они опять покажут рост количества новых рабочих мест в 200 000 или выше в июле, а пересмотр июньских цифр не будет сильно отличаться от обнародованных в начале июля, то рынок получит заметный сигнал о все еще остающейся возможности роста ставок в сентябре.

Сергей Невский, валютный стратегICMarkets

Будем благодарны, если Вы поделитесь этим материалом в социальных сетях:

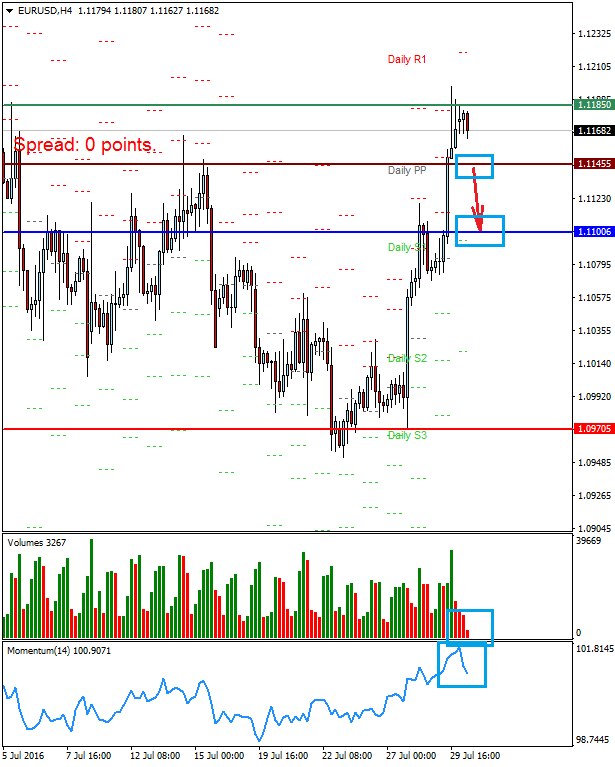

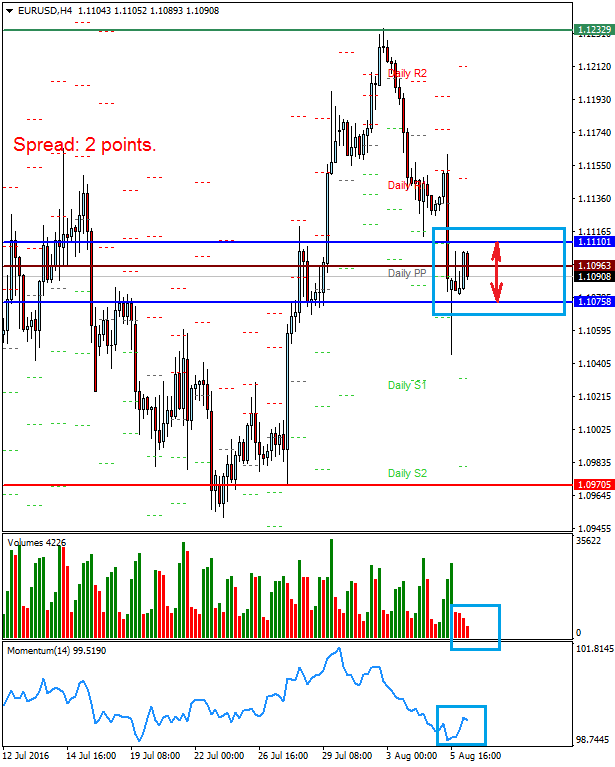

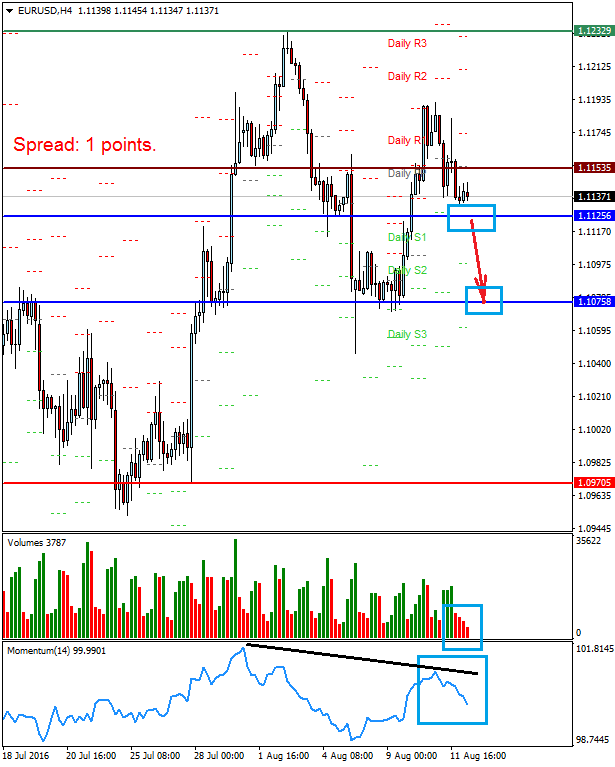

EURUSD Новостной фон: Рост евро в пятницу произошел только на ослаблении ожиданий роста ставок в Штатах в сентябре, но, вероятнее всего, будет сдерживаться прогнозами сильных данных с рынка труда, которые будут обнародованы в эту пятницу. Возможно, пара после достижения локального максимума все-таки останется в диапазоне 1.0970-1.1185.

Техническая картина: Цена находится выше уровня разворота PIVOT 1.1145. Объемы перед открытием торгов в Европе остаются еще низкими. Momentum развернулся вниз.

Торговые рекомендации. Падение цены ниже уровня 1.1145 может привести к ее снижению к 1.1095-1.1100.

Сергей Невский,валютный стратегICMarkets

*Рекомендации, указанные в статье, являются частным мнением эксперта

Добавлено (01.08.2016, 11:43) --------------------------------------------- КОММЕНТАРИЙ К РЫНКУ 01.08.2016 г.

Доллар получает небольшую поддержку после пятничного ослабления

Торги в Европе на рыках акций в понедельник сопровождаются ростом основных фондовых индексов. Участники рынка продолжают отыгрывать негативные данные по ВВП за второй квартал в США, которые по первому релизу оказались заметно хуже ожиданий. Предполагалось, что экономика Штатов вырастет на 2.6%, но рост составил всего 1.2%. Это вернуло на рынки акций ожидание того, что ФРС не будет стремиться повышать ставки до конца текущего года. Сегодня утром в лидерах роста немецкий фондовый индекс DAX 30, который прибавляет 0.98% на открытии.

На валютном рынке доллар растет по отношению ко всем основным валютам после падения в пятницу. Рынок теперь переключает свое внимание на публикацию на этой неделе цифр по занятости в США. Сильнее всего американская валюта растет к иене (+0.53%).

Пара EURUSD на момент написания статьи находится на уровне 1.1166 (-0.06%), GBPUSD - 1.3243 (+0.11%), USDJPY – 102.56 (+0.53%).

Цены на сырую нефть в начале торгов в Европе развернулись вниз, хотя в азиатскую торговую сессию немного подрастали. Brent теряет 0.05%, а WTI 0.19%. На фоне небольшого укрепления доллара и отмечается это снижение котировок на сырую нефть.

Сегодня внимание инвесторов будет обращено к публикации данных индексов деловой активности в Германии, Великобритании и США, а также в еврозоне. Более пристальным будет акцент на цифрах из США, так как инвесторы будут, оценивая их стараться определить реальность роста ставок от Федрезерва в этом году.

Сергей Невский,валютный стратегICMarkets

Добавлено (02.08.2016, 11:41) --------------------------------------------- ФУНДАМЕНТАЛЬНЫЙ ОБЗОР 02.08.2016 г.

Ставки в Австралии упали к историческим минимумам

Разговоры о том, что РБА может понизить процентные ставки давно уже ходили на рынке. Да, и сам РБА в лице своего руководителя Г. Стивенса неоднократно указывал на то, что такое может случиться, поэтому реакция рынка на решение сегодня понизить ключевую процентную ставку на 0.25% с 1.75% до 1.50% было ожидаемым. После новости австралийский доллар в моменте упал против своих визави, но затем опять начал подрастать за исключением своего юго-западного коллеги, новозеландского доллара.

На наш взгляд решение все-таки пойти на смягчение денежно-кредитной политики окончательно сформировалось у австралийского регулятора после публикации в понедельник слабых данных из Китая. Индекс деловой активности в производственном секторе (PMI) КНР в июле упал ниже линии водораздела в 50.0 пунктов, который отделяет рост от снижения. Индикатор, который и так балансировал возле этой отметки в течение последних четырех лет в очередной раз снизился до 49.9%.

Китай, как торговый партнер Австралии играет значительную роль и любые заметные движения там оказывают также влияние и на австралийскую экономику. Замедление экономического роста в «поднебесной» также негативно сказалось и в Австралии, поэтому «сильная» национальная валюта уже давно не отвечала чаяниям местной экономики, национальному товаропроизводителю. После повышения процентных ставок, который стартовал в 2009 году и закончился в 2010, РБА в последние пять лет только их и понижал. Сама австралийская экономика особо не пострадала от кризиса 2008-09 гг, но его последствия все-таки догнали ее. Потребительский спад в мире, а также динамика замедления экономического роста в Китае вынудила местный ЦБ пойти на сокращение процентных ставок, которые понижались в последние годы и упали к историческим минимумам.

И еще, вероятно, на решение РБА оказало влияние неопределенность в том будет ли ФРС повышать дальше ставки или нет, а также ожидаемые последствия Brexit’a. Но можно уже с высокой степенью вероятность говорить, что ЦБ Японии серьезно задумается о понижении ставок и расширении стимулов. Хоть австралийская экономика и не является мощным конкурентом японской, но снижение стоимости заимствований в Австралии может оттянуть интересы азиатского бизнеса в последнюю. Решение РБА также может подстегнуть и РБНЗ к понижению процентных ставок, а это уже будет похоже на начало валютной войны в азиатско-тихоокеанском регионе.

Сегодня внимание инвесторов будет обращено к публикации данных индекса деловой активности в строительном секторе Великобритании. Это июльские значения и они будут крайне интересны, так как рынок ожидает влияния на британскую экономику последствий Brexit’a. Предполагается, что показатель упадет до 43.8 пункта с 46.0 пункта. Если цифры выйдут на уровне прогноза или еще ниже – это будет очередным сигналом рынкам, что действительно уже в сентябре Банк Англии может пойти на расширение стимулов и понижение процентных ставок. Но, если показатель окажется выше ожидаемого значения и будет хотя бы на уровне июня, то стерлинг в этой ситуации устоит, рынки не получат дополнительного сигнала о возможности новых стимулов.

И еще одни очень важные цифры ожидаются к выходу сегодня – базовые индексы на личное потребление и расходы, а также доходы физических лиц в США. Ожидается рост доходов американцев, но снижение расходов и как следствие понижение расходов на личное потребление. Также будут опубликованы цифры индексов розничных продаж от Redbook.

Подводя итог заметим, что мы не ожидаем сегодня сильных изменений на валютном рынке, так как основное внимание игроков сосредоточено на публикации позднее на этой неделе данных по занятости в Штатах, которые однозначно зададут направление рынкам на этот месяц до выхода новых важных данных по американской экономике.

Сергей Невский, валютный стратегICMarkets

Будем благодарны, если Вы поделитесь этим материалом в социальных сетях:

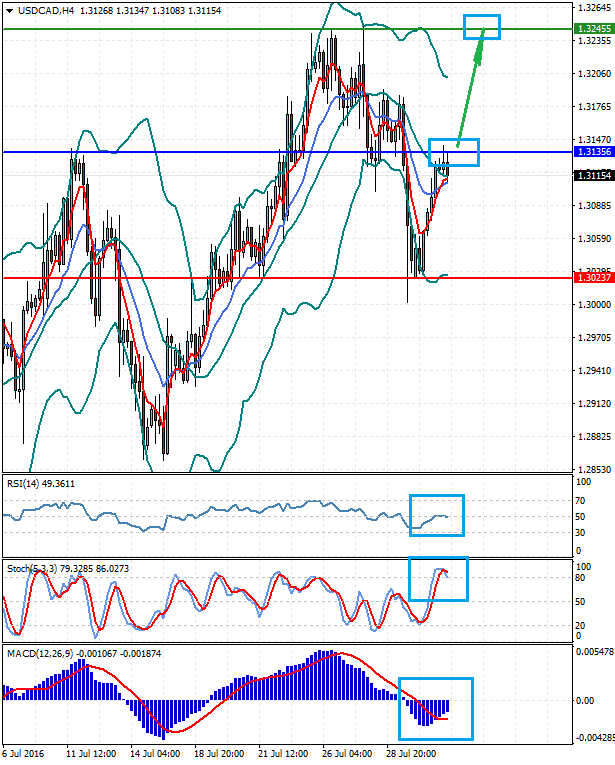

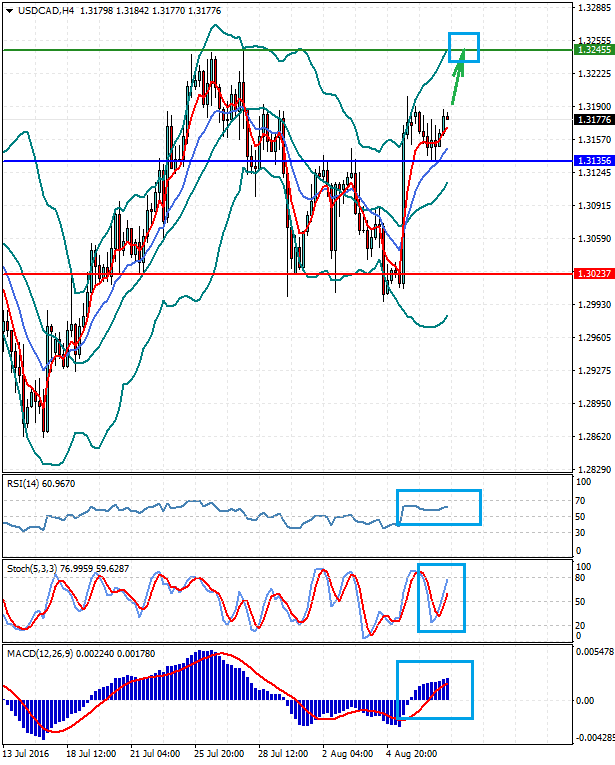

USDCAD Новостной фон: Пара приостановила рост на фоне остановки падения нефтяных цен, но, если «черное золото» продолжит снижение, то канадская валюта несмотря на неопределенность в решении ФРС по ставкам продолжит падать против своего южного соседа. Техническая картина: Цена находится выше средней линии границ полос Боллинджера, выше ЕМА 5 и ЕМА 13. RSI расположен на уровне в 50% и движется горизонтально. Стохастики в зоне перекупленности и разворачиваются вниз. MACD ниже нулевой и уверенно растет. Индикаторы не подтверждают друг друга.

Торговые рекомендации. Покупаем пару на прорыве уровня 1.3135 с вероятным ее движением к 1.3245, если данные от Американского института нефти (API) покажут рост запасов нефти или бензина в Штатах, так как на этих новостях нефтяные цены могут продолжить свое падение, что будет негативом для канадской сырьевой валюты.

Сергей Невский,валютный стратегICMarkets

*Рекомендации, указанные в статье, являются частным мнением эксперта

Добавлено (02.08.2016, 11:57) --------------------------------------------- КОММЕНТАРИЙ К РЫНКУ 02.08.2016 г.

Рынки акций падают вместе с долларом США

Торги в Европе на рыках акций во вторник начались со снижения. Слабые данные индексов деловой активности в производственном секторе США и Китая, а также 20% падение цен на сырую нефть от максимальных уровней этого года и снижение индустриальных индексов в Штатах оказывают давление на европейские рынки акций. Сегодня утром в лидерах падения немецкий фондовый индекс DAX 30, который снижается на 0.63% на открытии.

На валютном рынке доллар снижается против всех основных валют. Давление на него оказывают слабые данные индекса деловой активности в производственном секторе США, который упал до 52.6 пункта в июле против 53.2 пункта в июне. Сильнее всего американская валюта падает к новозеландскому доллару (-0.57%).

Пара EURUSD на момент написания статьи находится на уровне 1.1197 (+0.30%), GBPUSD - 1.3224 (+0.37%), USDJPY – 102.06 (-0.34%).

Цены на сырую нефть в начале торгов в Европе получают поддержку в ожидании выхода данных по запасам нефти и нефтепродуктов в США от Американского института нефти (API). Brent прибавляет 0.21%, а WTI 0.17%.

Сегодня внимание инвесторов будет обращено к публикации данных индекса деловой активности в строительном секторе Великобритании. Это июльские значения и они будут крайне интересны, так как рынок ожидает влияния на британскую экономику последствий Brexit’a. Предполагается, что показатель упадет до 43.8 пункта с 46.0 пункта. Если цифры выйдут на уровне прогноза или еще ниже – это будет очередным сигналом рынкам, что действительно уже в сентябре Банк Англии может пойти на расширение стимулов и понижение процентных ставок. Но, если показатель окажется выше ожидаемого значения и будет хотя бы на уровне июня, то стерлинг в этой ситуации устоит, рынки не получат дополнительного сигнала о возможности новых стимулов. Помимо этих данных будут еще обнародованы базовые индексы на личное потребление и расходы, а также доходы физических лиц в США. Ожидается рост доходов американцев, но снижение расходов и как следствие понижение расходов на личное потребление. Также будут опубликованы цифры индексов розничных продаж от Redbook.

Сергей Невский,валютный стратегICMarkets

Добавлено (04.08.2016, 11:29) --------------------------------------------- ФУНДАМЕНТАЛЬНЫЙ ОБЗОР 04.08.2016 г.

Чего хочет, а чего не может ФРС

Представленные в среду данные по занятости в частном секторе американской экономики продемонстрировали сохранение устойчивого роста количества новых рабочих мест. В июле оно увеличилось на 179 000 против срединного прогноза представленного агентством Bloomberg в 165 000. Консенсус прогноз предполагал выход количества новых рабочих мест в диапазоне 165 000-185 000. Цифры оказались заметно выше прогноза и, как и ожидалось, поддержали американский доллар.

Новости от ADP действительно были сильными, но вряд ли они могут даже в купе с, возможно, сильными данными от Министерства труда США, которые будут озвучены завтра в пятницу, значительно изменить отношение ФРС к темпу повышения процентных ставок. Очень хорошо продемонстрировал в своем комментарии в среду общий настрой членов ФРС в отношении перспектив изменения денежно-кредитной политики Ч. Эванс, президент Федерального резервного банка Чикаго, который сообщил, что еще одно повышение процентных ставок в этом году «может быть уместным», но при этом добавил очень важную фразу, которая, на наш взгляд, отражает существующее в головах большинства членов ЦБ США раздвоение.

Одно повышение ставок «весьма близко, соответствует» его ожиданиям относительно перспектив экономических данных. «Считаю одно повышение ставок вероятным, хотя я бы предпочел, чтобы его не было», - сказал Эванс. (DJ Newswires)

Иначе говоря, в банке понимают всю необходимость увеличения стоимости заимствований и изъятия с рынка излишне больших объемов ликвидности вкаченных туда в течение программ количественного смягчения, но не могут это проделывать, так как это сдерживается слабым экономическим ростом, о чем свидетельствуют последние данные по ВВП за 1-ый и 2-ой кварталы, а также низким спросом, как в самих Штатах, так и в мире. Значит даже, если пятничные данные окажутся сильными – это может только возродить надежду на одно повышение ставок осенью, но не более того. Сохранение общей экономической картины на мировых рынках и внутри страны не позволят поднимать ставки, при самом большом желании и необходимости, еще значительный период времени, если конечно, не произойдет чудо и инфляция вдруг начнет активно расти.

В целом оценивая перспективы мировых рынков, а валютного в частности, считаем, что общая боковая тенденция с нервными «выстрелами» то вверх, то вниз сохранится до конца текущего года как минимум.

Сегодня центральным событием дня без сомнения является очередное заседание Банка Англии по монетарной политике. Рынок опять надеется, что уже опубликованные данные по британской экономике после итогов референдума о выходе страны из ЕС заставят ЦБ не только понизить процентные ставки, но значительно расширить стимулирующие меры. Предполагается, что банк снизит ключевую процентную ставку на 0.25% с 0.50% до 0.25%. Помимо этого, расширит объем покупок активов на 50 млрд фунтов стерлингов. Ранее в июле банк оставил денежно-кредитную политику без изменений, желая понаблюдать за развитием событий, но сегодня, если он приведет в исполнение свои обещания и смягчит денежную политику – это будет сильным сигналом для ЕЦБ и ЦБ Японии, которые также не расширили стимулирование месяц назад. Решение Банка Англии может стать тем спусковым крючком, который вынудит ЕЦБ пойти на очередное увеличение стимулов, равно, как и японский Центробанк. А вот ФРС уже на волне этих событий, если они, конечно, состоятся может не только не поднять ставки в осенью, но и вообще в этом году.

Сергей Невский, валютный стратегICMarkets

Будем благодарны, если Вы поделитесь этим материалом в социальных сетях:

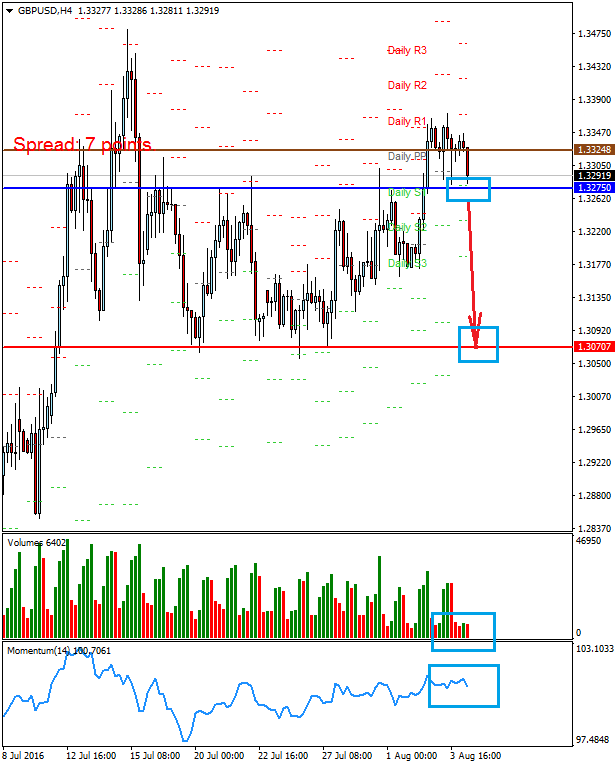

GBPUSD Новостной фон: Пара после достижения локального максимума находится под давлением в ожидании решения Банка Англии по денежной политике. Если ЦБ примет решит понизить ставки и расширить стимулирование, то это окажет локальное давление на пару, но вряд ли приведет к значительному ее падению, так как основной негатив от Brexit’a уже рынком отыгран.

Техническая картина: Цена находится ниже уровня разворота PIVOT 1.3324. Объемы перед открытием торгов в Европе остаются еще низкими. Momentum развернулся вниз.

Торговые рекомендации. Падение цены ниже уровня 1.3275 может привести к ее снижению к 1.3070.

Сергей Невский,валютный стратегICMarkets

*Рекомендации, указанные в статье, являются частным мнением эксперта

Добавлено (04.08.2016, 11:43) --------------------------------------------- КОММЕНТАРИЙ К РЫНКУ 04.08.2016 г.

Сегодня в центре внимания решение Банка Англии по ставкам идополнительным стимулам

Торги в Европе на рыках акций в четверг начались ростом, поддерживаемые позитивным закрытием американского фондового рынка, надеждах на стимулы от Банка Англии и отскока нефтяных цен. Сегодня утром в лидерах роста немецкий фондовый индекс DAX 30, который поднимается на 0.81%.

На валютном рынке доллар растет против всех основных валют за исключением австралийской. Поддержку он получил после публикации в среду сильных данных от ADP по занятости в частном секторе американской экономики. Сильнее всего американская валюта растет к иене (+0.26%).

Пара EURUSD на момент написания статьи находится на уровне 1.1131 (-0.15%), GBPUSD - 1.3296 (-0.22%), USDJPY – 101.50 (+0.26%).

Цены на сырую нефть в начале торгов в Европе торгуются разнонаправленно после вчерашнего взлета вверх на фоне закрытия большого количества коротких позиций. Brent теряет 0.07%, а WTI наоборот растет на 0.22%.

Сегодня центральным событием дня без сомнения является очередное заседание Банка Англии по монетарной политике. Рынок опять надеется, что уже опубликованные данные по британской экономике после итогов референдума о выходе страны из ЕС заставят ЦБ не только понизить процентные ставки, но значительно расширить стимулирующие меры. Предполагается, что банк снизит ключевую процентную ставку на 0.25% с 0.50% до 0.25%. Помимо этого, расширит объем покупок активов на 50 млрд фунтов стерлингов. Ранее в июле банк оставил денежно-кредитную политику без изменений, желая понаблюдать за развитием событий, но сегодня, если он приведет в исполнение свои обещания и смягчит денежную политику – это будет сильным сигналом для ЕЦБ и ЦБ Японии, которые также не расширили стимулирование месяц назад. Решение Банка Англии может стать тем спусковым крючком, который вынудит ЕЦБ пойти на очередное увеличение стимулов, равно, как и японский Центробанк. А вот ФРС уже на волне этих событий, если они, конечно, состоятся может не только не поднять ставки в осенью, но и вообще в этом году.

Сергей Невский,валютный стратегICMarkets

Добавлено (05.08.2016, 11:19) --------------------------------------------- ФУНДАМЕНТАЛЬНЫЙ ОБЗОР 05.08.2016 г.

Позитивные данные поNFP локально поддержат доллари не более того

Банк Англии в четверг не только выполнил, но и, как говорится, «перевыполнил» все взятые на себя обязательства по смягчению денежно-кредитной политики. ЦБ не только понизил, как и ожидалось ключевую процентную ставку до 0.25% с 0.50% но и расширил объем покупок активов в рамках программы стимулирования до 435 млрд фунтов стерлингов с 375 млрд фунтов стерлингов. Ранее рынки предполагали, что может быть дополнительный объем стимулирования в 50 млрд фунтов стерлингов. Конечно, на этой волне стерлинг обвалился больше чем на две фигуры против американского доллара, ну и конечно он существенно просел и против других основных валют.

Эти меры смягчения оказались довольно агрессивными, что может заставить уже и ЕЦБ реагировать. В июле Европейский центральный банк воздержался от расширения стимулирующих мер, но после решения Банка Англии ему будет сложно будет найти аргументы для сохранения статус кво и устоять. Единственно, что может ему помочь это сохранение оптимизма в отношении перспектив роста экономики еврозоны. Действия британского ЦБ также могут подтолкнуть к новым стимулирующим мерам и ЦБ Японии, руководство которого балансирует в раздумьях расширять смягчение или нет.

Но вернемся к главному событию сегодняшнего дня – публикации данных по занятости и количеству новых рабочих мест в Штатах за июль. Консенсус-прогноз представленный агентством Bloomberg предполагает, что американская экономика в июле получила 185 000 новых рабочих мест, уровень безработицы упал с 4.9% до 4.8%. Диапазон вероятного количества новых рабочих мест составляет от 150 000 до 215 000. Можно предположить, что нынешней нестабильной ситуации полной неопределенности только увеличение количества новых рабочих мест, например, на 200 000 и выше может оказать заметную поддержку американскому доллару. Если цифры окажутся ниже прогноза и на его уровне, то после волатильных торгов доллар вряд ли подрастет.

Учитывая нынешнюю ситуацию в американской экономике – слабый темп ее роста (ВВП в первом квартале 0.8%, предварительные данные по ВВП во втором квартале 1.2%), все еще низкий уровень инфляции в 1.00%, а также неопределенность последствий Brexit’a, несмотря на успокоительные слова членов ФРС, что он не окажет заметного влияния на США, позитивные данные по занятости вряд ли станут причиной для увеличения ожиданий роста ставок у инвесторов. Последние противоречивые высказывания некоторых членов Федрезерва в отношении перспектив увеличения ставок также позволяют считать, что ЦБ воздержится от увеличения стоимости заимствований в сентябре. На это уже может повлиять состоявшееся решение о стимулах от Банка Англии, а также, возможное, следование по его пути ЕЦБ и ЦБ Японии. В этой ситуации ФРС будет крайне сложно поднимать ставки, так как американский доллар заметно вырастет не только по отношению в стерлингу, к нему он уже подрос, но и к евро, и к иене. Можно говорить о том, что меры смягчения денежно кредитных политик в Британии, Японии и еврозоне похоронят, во всяком случае, в этом году желание ФРС поднять ставки.

Мы считаем, что итогами обнародования сегодня данных по занятости, если они будут позитивными станет только локальное повышение курса американского доллара, так как реально существует большое количество причин для продолжения паузы в повышении ставок Федрезервом. Эту ситуацию может только изменить явное улучшение данных по ВВП США в последующих корректировках, повышение инфляции.

Сергей Невский, валютный стратегICMarkets

Добавлено (08.08.2016, 11:09) --------------------------------------------- ФУНДАМЕНТАЛЬНЫЙ ОБЗОР 08.08.2016 г.

Нынешнее положение дел на валютных рынках сохранится до конца текущегогода

Пятничные данные с рынка труда США продемонстрировали уже второй месяц сильную динамику и смогли оказать только заметную локальную поддержку американскому доллару. После неожиданного провала майских значений показателя по количеству новых рабочих мест до 11 000, уже июньские и июльские цифры были очень сильными. В июне американская экономика получила после пересмотра в сторону увеличения 298 000 новых рабочих мест, а в июле, согласно пятничным данным, 255 000.

Возврат рынка труда в уже устоявшуюся позитивную колею роста, конечно, является важной новостью и вселяет надежду в то, что экономика США будет и далее пусть плавно, но расти. Но при этом возникает вопрос, а будет ли ФРС следовать своим «мутным» обещаниям далее поднимать процентные ставки или нет?

Как показали события с начала этого года сильная динамика с рынка труда перестала реально влиять не решение Федрезерва по ставкам. В 2014-15 годах банк апеллировал к идее увеличения стоимости заимствований и это было главным фактором для реакции рынка, но после официальных заявлений ЦБ и лично его главы Дж. Йеллен в декабре прошлого года о том, что в центре внимания банка будет динамика экономического роста и инфляции, рынок переключился на эти факторы и перестал воспринимать позитивные цифры по занятости, как сигнал к обязательному повышению ставок. Традиционная реакция на цифры в целом сохранилась, а точнее говоря только на крайне негативные или очень позитивные. Мы это наблюдали в начале июня после выхода «уничтожающих» цифр по количеству новых рабочих мест в мае, когда доллар обвалился против основных валют и наоборот его резкого роста на волне очень хороших данных, которые публиковались в начале июля и на прошлой неделе.

Но при этом следует заметить, если внимательно проследить за реакцией инвесторов, что они с большим рвением продавали доллар на негативных значениях показателя, чем покупали на позитивных. Это связано с общими настроениями игроков к перспективам дальнейшего роста ставок. При этом следует выделить две основные причины влияющие на эти настроения.

Первая причина. После уже традиционного провала роста экономики в первом квартале, а это отмечается, по крайней мере, на протяжении последних трех лет в 2014 и 2015 годах, во втором квартале американская экономика усиливала темп роста. После показателей крайне слабых – рост ВВП в первом квартале в среднем порядка 1.0% во втором рост усиливался выше 2.0%. Но в этом году этого не произошло. Рост ВВП в первом квартале составил 0.8% после последнего пересмотра, а первый релиз второго оказался гораздо хуже ожиданий 1.2%. Конечно, в такой ситуации рынки были разочарованы и прогнозы роста ставок с сентября опять в лучшем случае переместились на декабрь.

Вторая не менее важная причина - сильная негативная реакция британской экономики уже после Brexit’a, о чем свидетельствовали данные за июль. Можно говорить, что несмотря на заверения членов ФРС, похоже, это заметно беспокоит американский ЦБ. Значит важный для американских корпораций внешний фактор нестабильности будет влиять на решение по ставкам однозначно и возможности к дальнейшему повышению ставок не поможет сильная динамика с рынка труда. К тому же инфляция, основная причина для роста ставок, пока остается низкой.

Ранее мы считали, до публикации данных по ВВП США за второй квартал, что ФРС может пойти на волне в целом позитивных экономических данных на повышение ставок в сентябре, но после публикации разочаровывающих цифр, наше мнение изменилось. Вероятнее всего процентные ставки могут быть подняты к концу текущего года и то только в том случае, если каким-то чудесным образом ВВП подрастет выше отметки в 2.0%, а инфляция продолжит расти выше нынешнего уровня в 1.0%. Других основания для роста ставок мы не видим, а значит общая картина нестабильности на валютных рынках продолжится. Американский доллар будет и далее в целом двигаться против основных валют в диапазоне на фоне вероятного раскручивания маятника валютных воин со стремлением ЦБ экономически развитых стран смягчать условия заимствований.

Сегодня не ожидается выхода важных экономических данных, поэтому, вероятнее всего, на рынках не будет четкой однозначной динамики. Возможно в целом, доллар будет сохранять свою силу против европейских валют и иены на волне возросших ожиданий расширения стимулирующих мер после того, как Банк Англии значительно смягчил свою денежно-кредитную политику.

Сергей Невский, валютный стратегICMarkets

Будем благодарны, если Вы поделитесь этим материалом в социальных сетях:

EURUSD Новостной фон: Пара консолидируется на фоне отсутствия выхода сегодня важных экономических данных. Вероятно, что в течение дня она будет двигаться в боковом диапазоне.

Техническая картина: Цена находится ниже уровня разворота PIVOT 1.1096. Объемы перед открытием торгов в Европе снижаются. Momentum разворачивается вниз.

Торговые рекомендации. Вероятно, цена будет сегодня двигаться в диапазоне 1.1075-1.1110 и только прорыв этих уровней обеспечит паре рост либо снижение.

Сергей Невский,валютный стратегICMarkets

*Рекомендации, указанные в статье, являются частным мнением эксперта

Добавлено (08.08.2016, 11:29) --------------------------------------------- КОММЕНТАРИЙ К РЫНКУ 08.08.2016 г.

Рынки продолжают расти на волне ожидания новых стимулов от НЕЦБ и ЦБЯпонии

Торги в Европе на рыках акций в понедельник начались с повышения основных фондовых индексов. Инвесторы несмотря на сильные данные из США рассчитывают, что ставки до конца текущего года ФРС повышены не будут, а вот ЕЦБ и Банк Японии могут с высокой долей вероятности расширить стимулы после решения Банка Англии сделать это. Сегодня утром в лидерах роста немецкий фондовый индекс DAX 30, который поднимается на 0.62%.

На валютном рынке доллар торгуется разнонаправленно на фоне отсутствия сегодня публикации важных экономических данных. Сильнее всего американская валюта растет к японской иене (+0.36%).

Пара EURUSD на момент написания статьи находится на уровне 1.1087 (+0.02%), GBPUSD - 1.3054 (-0.11%), USDJPY – 102.15 (+0.36%).

Цены на сырую нефть в начале торгов в Европе продолжают расти несмотря на увеличение количества работающих буровых в Штатах до 381 шт. Главным стимулом является слабость доллара и возобновления разговоров об очередной встрече по заморозке добычи нефти. Brent растет на 0.97%, а WTI на 1.00%.

Сегодня не ожидается выхода важных экономических данных, поэтому, вероятнее всего, на рынках не будет четкой однозначной динамики. Возможно в целом, доллар будет сохранять свою силу против европейских валют и иены на волне возросших ожиданий расширения стимулирующих мер после того, как Банк Англии значительно смягчил свою денежно-кредитную политику.

Сергей Невский,валютный стратегICMarkets

Добавлено (09.08.2016, 12:22) --------------------------------------------- ФУНДАМЕНТАЛЬНЫЙ ОБЗОР 09.08.2016 г.

Встреча нефтяников в Алжире вряд ли достигнетуспеха

Пока финансовые рынки в массе своей пребывают в состоянии летнего межсезонья неожиданное оживление произошло на рынке сырой нефти. И главной причиной к этому стали новые спекуляции вокруг неформальной встречи ОПЕК в сентябре по поводу старой идеи заморозки объемов добычи сырой нефти для увеличения и стабилизации нефтяных цен.

Застрельщиками этой идеи стали Венесуэла, Эквадор и Кувейт. А об этой старой-новой идее сообщил в понедельник министр энергетики Катара Мухаммед бен Салех Ас-Сада, который в этом году является председателем ОПЕК. Члены ОПЕК хотели бы видеть на этой встречи и представителей России. Одним из аргументов для этой встречи выдвигается идея того, что Иран уже нарастил необходимые объемы добычи «черного золота», приблизившись к до санкционным. Но сейчас август 2016 года, а не январь и цены на сырую нефть не находятся на критическом уровне ниже 30 долларов за баррель, а торгуются выше 40, что похоже вполне устраивает всех крупных нефтепроизводителей, включая Россию, которые воспользовавшись слабостью некоторых членов ОПЕК увеличили свои доли в добыче и поставках сырой нефти на мировой рынок, а значит не нуждаются в идее урезании объемов добычи. В этом явно незаинтересованы ни Саудовская Аравия, ни Россия, ни Иран. Эта идея сейчас интересна только ослабевшим производителям сырой нефти, но это вряд ли в нынешней ситуации будет интересна крупным игрокам. Вероятно, поэтому после озвучивания этой идеи в Москве отнеслись к теме неформального саммита скептически.

Собраться в Алжире, а ожидается именно там встреча, конечно, можно, но успех этого мероприятия практически нулевой, так как опять же это уже не интересно крупным игрокам. К тому же возрождение производителей сланцевой нефти в США явно будет сдерживать их стремление к достижению соглашению. Как говорится всему свое время. Поэтому мы не рассматриваем идею слета нефтяников в Алжире, как реально возможную по результативности. Но как своеобразная вербальная интервенция она сыграла свою роль и была неплохой идеей для совершения спекулятивных покупок нефтяных фьючерсов, а также закрытия большого количества коротких позиций.

Еще раз повторимся, что реалии спроса в мире на энергетические продукты вряд ли будут способствовать сильному повышению цен на сырую нефть, а произошедшее некоторое перераспределение долей рынка между сильными участниками от слабых их вполне устраивает. Крупные игроки вполне компенсировали ценовые потери увеличением объемов добычи нефти и такое положение дел их вполне устраивает. Мы не думаем, что они - Саудовская Аравия, Россия и Иран пойдут на сокращение своих долей на рынке, так как в нынешней ситуации они имеют даже больше шансов на продолжение ее увеличения воспользовавшись слабостью других игроков.

В данной ситуации также не следует забывать об американских производителях сланцевой нефти. Последние данные от Baker Hughes показывают устойчивое восстановление добычи сланцевой нефти. Начиная с конца мая текущего года количество буровых выросло с 316 шт. до 381, что указывает на то, что нынешний уровень цен выше 40 долларов за баррель марки WTI вполне устраивает американцев и делает этот бизнес рентабельным. В этой ситуации не следует забывать, что рост добычи нефти внутри Штатов снижает объемы закупок нефти на мировом рынке, а значит эффект высокого предложения при остающемся спросе будет иметь место, что будет сдерживать рост цен на сырую нефть, а значит сильные игроки на рынке добычи сырой нефти как внутри картеля ОПЕК, так и за его пределами будут стремиться «откусывать» доли рынка у других слабеющих игроков.

Оценивая все выше изложенное, можно говорить, что встреча в Алжире вред ли достигнет успеха, а, вероятнее всего, спекулятивный рост нефтяных цен на этой идее прекратится.

Сергей Невский, валютный стратегICMarkets

Будем благодарны, если Вы поделитесь этим материалом в социальных сетях:

USDCAD Новостной фон: Пара консолидируется выше уровня 1.3135 на волне усиления позиций доллара после публикации пятничных данных по занятости в США. Данные увеличили ожидания повышения ставок в декабре текущего года. Канадской валюте не помог на этом фоне и локальный рост котировок нефти. Техническая картина: Цена находится выше средней линии границ полос Боллинджера, выше ЕМА 5 и ЕМА 13. RSI расположен над уровнем в 50% и движется горизонтально. Стохастики растут. MACD также повышается. Индикаторы не подтверждают друг друга.

Торговые рекомендации. Прорыв парой уровня 1.3200 на волне, вероятной коррекции нефтяных цен после спекулятивного роста в последние дни, может привести к росту цены к 1.3245.

Сергей Невский,валютный стратегICMarkets

*Рекомендации, указанные в статье, являются частным мнением эксперта

Добавлено (09.08.2016, 12:34) --------------------------------------------- КОММЕНТАРИЙ К РЫНКУ 09.08.2016 г.

Похоже, краткосрочное ралли на рынках подходит кконцу

Торги в Европе на рыках акций во вторник открылись ростом. Инвесторы продолжают отыгрывать идею возможного расширения стимулирующих мер от ЕЦБ и существующих мер от Банка Англии. Сегодня утром в лидерах роста немецкий фондовый индекс DAX 30, который поднимается на 0.27%.

На валютном рынке доллар США растет против всех основных валют без исключения на волне усиления ожидания роста ставок от ФРС в декабре этого года. Сильнее всего американская валюта растет к новозеландскому доллару (+0.34%).

Пара EURUSD на момент написания статьи находится на уровне 1.1071 (-0.13%), GBPUSD - 1.2981 (-0.44%), USDJPY – 102.46 (+0.02%).

Цены на сырую нефть в начале торгов в Европе корректируются после роста в последние несколько дней на закрытии коротких позиций и спекуляциях вокруг неофициальной встречи членов ОПЕК в Алжире по вопросу о заморозке текущих объемов добычи сырой нефти. Brent падает на 1.08%, а WTI на 1.00%.

Сегодня выйдут данные по объему производства в обрабатывающей промышленности и сальдо торгового баланса за июнь в Великобритании. Слабые данные окажут давление на британскую валюту.

Сергей Невский,валютный стратегICMarkets

Добавлено (10.08.2016, 11:41) --------------------------------------------- ФУНДАМЕНТАЛЬНЫЙ ОБЗОР 10.08.2016 г.

Лето заканчивается. И что будет осенью?

Август является обычно месяцем затишья на финансовых рынках, так как подавляющее большинство крупных и не очень игроков позволяет себе отдохнуть после трудов «непосильных» в течение года. Как правило в этот период года ничего особенного не происходит и только отдельные всплески активности заставляют рынки нервно реагировать на какие-то новости.

Ситуацию на валютных рынках можно охарактеризовать, как стабильную в ожидании новых статистических данных по экономикам ведущих с экономической точки зрения стран. Схожая картина наблюдается и на государственных долговых рынках. И только нефть совместно в рынками акций проявляют заметную активность. Причиной этому является новая волна притока ликвидности в мировую финансовую систему на фоне расширения стимулирующих мер от Банка Англии, который был вынужден пойти на беспрецедентные меры после последствий Brexit’a, а также ожиданиях таких же действий от ЕЦБ и ЦБ Японии.

«Щедрое» предоставление ликвидности от мировых центральных банков, начавшееся еще в период трех программ количественного смягчения от ФРС США уже взвинтило вверх до исторических максимумов фондовые индексы в мире. Индексы в США, а также в Германии взлетели выше предкризисных уровней, когда их рост был оправдан и строился на реальных притоках инвестиционного капитала. То сейчас этот взлет обусловлен только вкладыванием средств полученных в результате разного рода стимулирующих программ и не отражающим всю реальность состояния национальных экономик. В первую очередь это относится к США. Что касается картины в Германии, то местный рынок акций «вспух» не только на волне «горячих» денег от стимулирующих мер, но и от притока капитала инвесторов, который искал убежище и доходности. Эти деньги были не только из экономически развитых стран, но и с развивающихся рынков.

Хорошим показателем влияния таких инвесторских настроений является российский рынок акций. Мягкие денежно-кредитные политики крупнейших мировых ЦБ привели к тому, что основной фондовый индекс ММВБ преодолел максимум 2008 года 1925.24 пункта. А ведь этот рост не является отражением реальной силы национальной экономики. Российская экономика испытывает серьезные трудности, но при этом чудесным образом рынок акций взлетел к историческим максимумам. Это положение дел и является отражением перекоса – замедления экономического роста и взлета рынка акций на фоне притока горячих денег.

Но чем грозит сохранение такого положения дел не только в РФ, но и в мире?

Как только в США начнут складываться условия для реального возобновления цикла повышения процентных ставок, а это обязательно произойдет, капитал, который сейчас пришел на развивающиеся рынки начнет возвращаться в Штаты в поисках доходности от вложения в долларовые активы и тогда не только закончится рост фондовых индексов, например, в России, но возникнет риск их обрушения с локальных максимумов, что будет грозить серьезными проблемами. Но пока у развивающихся рынков еще есть время для того, чтобы постараться себя оградить от таких невеселый перспектив. Вероятнее всего, до конца года ЦБ США не будет поднимать ставки, а значит общее положение дел на мировых рынках сохранится. На валютном рынке общая боковая динамика продолжится, тоже, похоже, ожидает и товарно-сырьевые активы, а фондовые рынки в лице рынка акций и облигаций также будут следовать нынешней тенденции.

Лето заканчивается, но что принесет рынкам осень? Будем надеяться, что никаких потрясений не произойдет.

Сергей Невский, валютный стратегICMarkets

Будем благодарны, если Вы поделитесь этим материалом в социальных сетях:

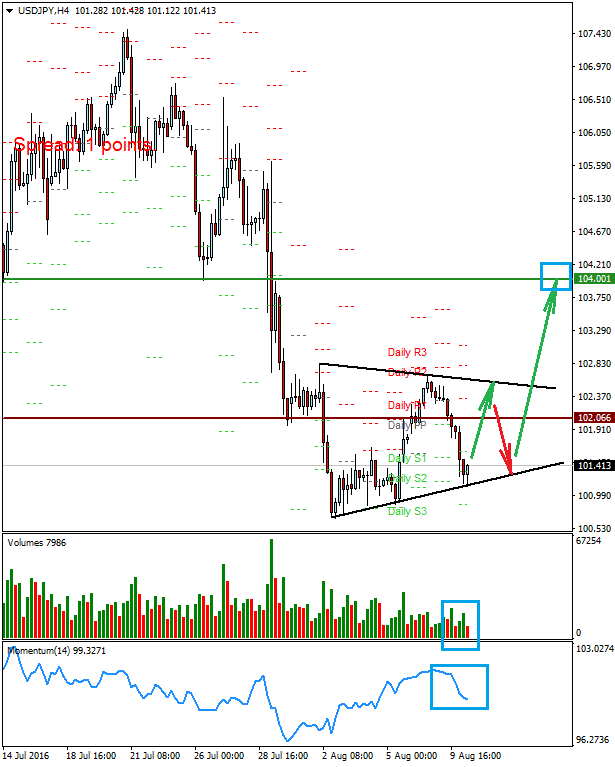

USDJPY Новостной фон: Пара консолидируется в ожидании решения ЦБ Японии о расширении стимулирующих мер. На наш взгляд это может произойти в том случает, если ЕЦБ сделает тоже самое, а ФРС просигнализирует об очередной паузе до конца года в повышении ставок. Вероятно, в этот период времени пара будет формировать фигуру треугольник с вероятным выходом вверх.

Техническая картина: Цена находится ниже уровня разворота PIVOT 102.06. Объемы перед открытием торгов в Европе остаются низкими. Momentum приостанавливает снижение.

Торговые рекомендации. Покупаем пару, торгуя в парадигме формирования фигуры треугольник с вероятной локальной целью 102.50.

Сергей Невский, валютный стратегICMarkets

*Рекомендации, указанные в статье, являются частным мнением эксперта

Добавлено (10.08.2016, 11:59) --------------------------------------------- КОММЕНТАРИЙ К РЫНКУ 10.08.2016 г.

Нефтяное ралли закончилось

Торги в Европе на рыках акций в среду открылись снижением на волне падения нефтяных котировок, которые оказали давление на акции энергетических и сырьевых компаний. Также инвесторы, похоже, фиксируют прибыть перед публикацией на этой неделе данных по ВВП еврозоны. Сегодня утром в лидерах снижения французский фондовый индекс САС 40, который падает на 0.42%.

На валютном рынке доллар США снижается против всех основных валют без исключения. Сильнее всего американская валюта падает к японской иене (-0.39%).

Пара EURUSD на момент написания статьи находится на уровне 1.1141 (+0.24%), GBPUSD - 1.3032 (+0.24%), USDJPY – 101.47 (-0.39%).

Цены на сырую нефть в начале торгов в Европе продолжают начатое во вторник падение, отыграв идею неофициальной встречи членов ОПЕК в Алжире по вопросу о заморозке текущих объемов добычи сырой нефти. Сегодня рынок ждет обнародования данных по запасам нефти и нефтепродуктов в Штатах. Brent падает на 1.02%, а WTI на 1.10%.

Из важных событий сегодня следует выделить выход данных по запасам нефти и нефтепродуктов в США от Министерства энергетики. Предполагается снижение запасов нефти, но, если этого не произойдет запасы вырастут, то котировки «черного золота» продолжат свое падение.

Сергей Невский,валютный стратегICMarkets

Добавлено (11.08.2016, 11:45) --------------------------------------------- ФУНДАМЕНТАЛЬНЫЙ ОБЗОР 11.08.2016 г.

Рынок придумывает себе «идеи» и потом ихреализует

Понижение основной процентной ставки ЦБ Новой Зеландии с 2.25% до 2.00% было рынком ожидаемым и воспринялось по аналогии с тем как это было после снижения процентной ставки в Австралии 2 августа – ростом курса национальной валюты. Рынок также как и в случае в Австралии показал, что одноразового, по его мнению, незначительного повышения ставок на четверть процентного пункта недостаточно для оказания давления на национальную валюту. Очевидно это понимали и в ЦБ поэтому в своем итоговом заявлении и сообщили, что потребуется дальнейшее смягчение денежно-кредитной политики и дали понять, что необходимо снижение курса национальной валюты.

В целом на валютном рынке активность продолжает оставаться низкой. Краткосрочные инвесторы в спекулятивных целях то покупаю, то продают валютные пары используя для этого скупые новости и данные экономической статистики на которые в другой ситуации просто бы не обратили свое внимание. Так цифры по производительности в несельскохозяйственном секторе США вместо ожидаемого заметного роста в 0.4% продемонстрировали лишь легкое улучшение до -0.5% с -0.6% во втором квартале. Но при этом, что интересно, инвесторы абсолютно не учли крайне сильные данные по затратам на рабочую силу в этом же квартале, которые резко выросли с -0.2% до +2.0%. Но рассуждения строятся на том, что мол производительность низкая и, что это является очередным сигналом для ФРС не поднимать ставки, а то, что она после резкого спада в начале года поступательно растет в течение нескольких месяцев на это комментаторы внимание не обратили. Иначе говоря, рынок выбирает то, что хочет видеть или слышать то, что подтверждает его представление о ситуации и вероятном развитии событий и не более того.

Участники рынка считая, что ФРС не будет повышать ставки обращает свое внимание только на те новости или данные экономической статистики, которые подтверждают эти представления. Мы не зря привели выше цифры важнейшего показателя, как затраты на рабочую силу. Этот показатель очень важный и отражает реальность силы рынка труда, его влияние на инфляцию. Увеличение стоимости рабочей силы в конечном итоге отражается и на покупательской способности населения, является тем драйвером, который и толкает инфляцию вверх. Но рынки избирательны и для обоснования своих действий, тем белее на таком по летнему тонком рынке, придумывают «идеи» и толкают активы в своей стоимости то вверх, то вниз и не более того. При этом радикально ситуацию не меняя, прекрасно понимая всю скользкость своих обоснований. Наблюдая за этим мы не удивимся, что сегодня американский доллар, в отличие от вчерашней тенденции, получит поддержку на волне сильных данных по заявкам на пособие по безработице в Штатах.

Помимо данных по заявкам, сегодня будут опубликованы еще цифр и по ценам на экспорт и импорт. Ожидается, что в июле они покажут снижение. Цены на импорт упадут на 0.3% против роста в июне на 0.2%, а на экспорт вырастут всего на 0.1% по отношению к июньскому росту на 0.8%.

Наблюдая за общей рыночной ситуацией, мы считаем, что особых изменений на финансовых рынках сегодня не произойдет.

Сергей Невский, валютный стратегICMarkets

Будем благодарны, если Вы поделитесь этим материалом в социальных сетях:

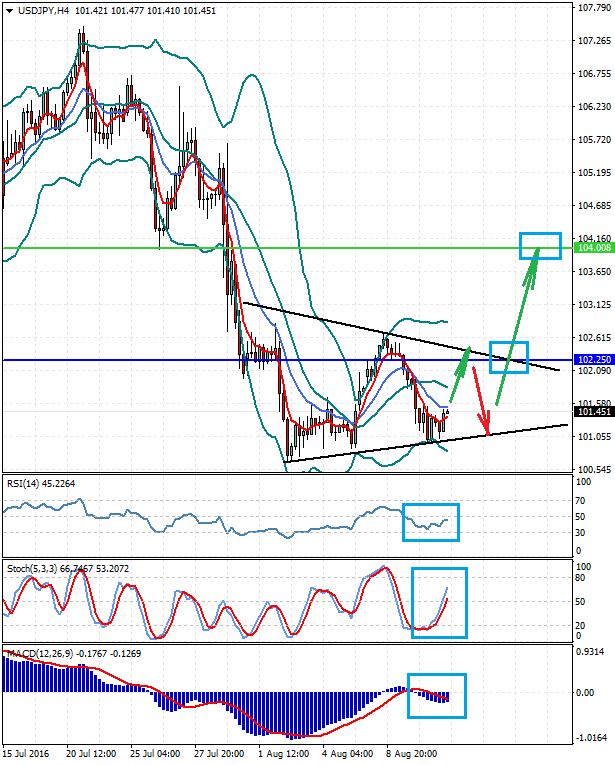

USDJPY Новостной фон: Наш прогноз по паре остается прежним. Вероятно в ожидании решения ЦБ Японии по дополнительным стимулам цена будет формировать треугольник, который может стать разворотной фигурой с выстрелом цены к 104.00. Техническая картина: Цена находится ниже средней линии границ полос Боллинджера, выше ЕМА 5, но ниже ЕМА 13. RSI расположен под уровнем в 50% и подрастает. Стохастики растут. MACD также повышается. Индикаторы подтверждают друг друга.

Торговые рекомендации. Покупаем пару в ожидании ее локального роста к отметке 102.50-55.

Сергей Невский,валютный стратегICMarkets

*Рекомендации, указанные в статье, являются частным мнением эксперта

Добавлено (11.08.2016, 11:56) --------------------------------------------- КОММЕНТАРИЙ К РЫНКУ 11.08.2016 г.

Рынки не могут определиться расти им или нет

Торги в Европе на рыках акций в четверг проходят разнонаправленно. Рынок на фоне отсутствия важных экономических данных и низкой летней активности не может определиться с направлением движения в целом оставаясь в боковике. Сегодня утром в лидерах роста французский фондовый индекс САС 40, который повышается на 0.38%. В тоже время британский фондовый индекс FTSE 100 растет на 0.44%.

На валютном рынке доллар США торгуется разнонаправленно. Он растет против евро и стерлинга, но падает по отношению к иене и к товарно-сырьевым валютам. Сильнее всего американская валюта падает к японской иене (-0.39%).

Пара EURUSD на момент написания статьи находится на уровне 1.1165 (-0.12%), GBPUSD - 1.3004 (-0.05%), USDJPY – 101.21 (-0.07%).

Цены на сырую нефть в начале торгов в Европе продолжают падение на волне публикации в среду данных о росте запасов нефти в США за прошлую неделю. Brent падает на 0.61%, а WTI на 0.82%.

Помимо данных по заявкам, сегодня будут опубликованы еще цифр и по ценам на экспорт и импорт. Ожидается, что в июле они покажут снижение. Цены на импорт упадут на 0.3% против роста в июне на 0.2%, а на экспорт вырастут всего на 0.1% по отношению к июньскому росту на 0.8%.

Сергей Невский,валютный стратегICMarkets

Добавлено (12.08.2016, 11:22) --------------------------------------------- ФУНДАМЕНТАЛЬНЫЙ ОБЗОР 12.08.2016 г.

Есть реальные сомнения в успехе саммита в Алжире

На фоне летнего затишья вербальная интервенция от министра энергетики Саудовской Аравии Х. Аль-Фалих о том, что страна, наблюдая за развитием ситуации на рынке сырой нефти, может предпринять необходимые для балансировки спроса и предложения «черного золота» меры, способствовала взлету цен на сырую нефть почти на 5.00%. Эр-Рияд в лице своего представителя не гарантировал обязательность этих действий, но одного его заявления о возможности поддержать повышение цен на нефть было достаточно для резкого роста последней.

И теперь уже после случившегося факта рынок будет внимательно следить за итогами саммита ОПЕК в Алжире и, если на нем будут достигнуты реальные договоренности, то это будет сильной поддержкой для нефтяных котировок. Но, как ранее мы указывали, в этом вопросе не все так просто. Крупный нефтяной игрок вне ОПЕК США не будут принимать в нем участие, также есть некоторые сомнения, что и Россия приедет на саммит, а Иран согласится с условиями стабилизации своих объемов добычи или даже их сокращения для увеличения стоимости нефти. Сегодня август, а не январь 2016 года. Цены на нефть уверенно держатся выше 40.00 долларов за баррель. На момент написания статьи Brent торгуется на отметке 46.40, а WTI 43.94 доллара за баррель. Напомним, что в январе они находились ниже уровня в 30.00 долларов за баррель.

Мы сомневаемся в том, что результат алжирского саммита будет реально позитивно влиять на нефтяной рынок. Во-первых нынешние уровни цен позволяют таким крупным игрокам вне ОПЕК как Россия и США, наращивая объемы добычи, получать адекватную прибыль. РФ за последние полгода значительно повысила объемы добычи сырой нефти, а рост цен позволил «сланцевым» американским компаниям активизировать свою деятельность. Во-вторых, если Россия не присоединится к алжирскому саммиту, то говорить о его успехе будет уже проблематично. К тому же Иран также, вероятно, не поддержит в этой ситуации инициативы ОПЕК.

Если сценарий развития событий пойдет по не оптимистичному варианту, то в сентябре котировки нефти опять обвалятся. Вообще внимательный взгляд на заявление саудитов больше говорит о желании вербальной поддержки нефтяных цен, а не реальном стремлении что-то изменить. Возможно, что Эр-Рияд добившись рекордных объемов добычи сырой нефти попробует закрепить этот успех оставив себе эти объемы, но любое несогласие участников встречи с этим положением дел полностью нивелирует успех встречи в Алжире. Весной несогласным был Иран, а в начале осени это могут быть уже обделенные более сильными игроками нефтяного рынка слабые члены ОПЕК или даже сама Саудовская Аравия, которая обрушила весенние договоренности по заморозке объемов добычи сырой нефти в Дохе, мотивировав этот тем, что Иран не готов ограничивать свое стремление по наращиванию объемов добычи к предсанкционным уровням.

Из важных событий сегодняшнего дня следует выделить публикацию цифр по ВВП, объему промышленного производства еврозоны. Но основной взгляд будет устремлен к американской статистике. Интересными в смысле своего влияния на решение по ставкам будет обнародование данных по розничным продажам в Штатах. Если они окажутся сильнее прогноза – это будет локальным позитивным сигналом для покупок американской валюты.

Сергей Невский, валютный стратегICMarkets

Будем благодарны, если Вы поделитесь этим материалом в социальных сетях:

EURUSD Новостной фон: Пара остается под давлением перед публикацией данных по ВВП еврозоны и цифр по розничным продажам в США. Если ВВП не покажет большего роста, чем ожидается, а розничные продажи в Штатах подрастут, пара продолжит свое снижение в целом торгуясь в диапазоне.

Техническая картина: Цена находится ниже уровня разворота PIVOT 1.1153. Объемы перед открытием торгов в Европе снижаются. Momentum продолжает падение.

Торговые рекомендации. Продаем пару после пробития уровня 1.1125 с вероятным ее снижением к 1.1075.

Сергей Невский,валютный стратегICMarkets

*Рекомендации, указанные в статье, являются частным мнением эксперта

Добавлено (12.08.2016, 11:35) --------------------------------------------- КОММЕНТАРИЙ К РЫНКУ 12.08.2016 г.

Нефть делает попытку продолжить ралли

Торги в Европе на рыках акций в четверг проходят разнонаправленно. Инвесторы после вчерашнего нефтяного ралли фиксируют ранее полученную прибыль. Это оказывает давление на акции энергетических и нефтедобывающих компаний. Сегодня утром в лидерах роста французский фондовый индекс САС 40, который повышается на 0.12%. В тоже время немецкий фондовый индекс DAX 30 снижается на 0.21%. Опубликованные данные по ВВП Германии не оказывают поддержку немецкому фондовому индексу, так как во втором квартале он показал рост 0.4% против роста на 0.7% в первом.

На валютном рынке доллар США торгуется разнонаправленно. Он растет против иены, но падает по отношению к другим основным валютам. Сильнее всего американская валюта падает к новозеландскому доллару (-0.21%).

Пара EURUSD на момент написания статьи находится на уровне 1.1143 (+0.05%), GBPUSD - 1.2955 (+0.01%), USDJPY – 102.09 (+0.13%).

Цены на сырую нефть в начале торгов в Европе продолжают сдержанный рост после вчерашнего заявления министра энергетики Саудовской Аравии о возможной поддержки идеи о заморозке объемов добычи сырой нефти на встрече в Алжире в сентябре. Brent прибавляет 0.20%, а WTI 0.48%.

Из важных событий сегодняшнего дня следует выделить публикацию цифр по ВВП, объему промышленного производства еврозоны. Но основной взгляд будет устремлен к американской статистике. Интересными в смысле своего влияния на решение по ставкам будет обнародование данных по розничным продажам в Штатах. Если они окажутся сильнее прогноза – это будет локальным позитивным сигналом для покупок американской валюты.

Сергей Невский,валютный стратегICMarkets

Добавлено (15.08.2016, 12:40) --------------------------------------------- ФУНДАМЕНТАЛЬНЫЙ ОБЗОР 15.08.2016 г.

Мировая экономика загнана в угол

Наступившая неделя не будет отличаться публикацией важных статистических данных. И единственным событием, которое будет влиять на настроение инвестировав будет обнародование протокола последнего заседания ЕЦБ по денежно-кредитной политике.

После столь неожиданного решения Банка Англии значительно смягчить свою денежную политику на волне реакции экономики на последствия выхода Великобритании из ЕС, рынки внимательно следят за тем как поступит в этой ситуации ЕЦБ. Напомним, что ранее после итогов Brexit’a ЕЦБ также, как и Банк Англии заявил, что при необходимости купирования негативных последствий референдума готов будет расширить стимулирования экономики еврозоны. В июле он воздержался также, как и британский ЦБ от каких-либо действий. Но уже в августе на последнем заседании ЦБ Великобритании значительно расширил стимулирующие меры и тем самым заставил думать инвесторов, что ЕЦБ может также поступить, поэтому публикация протокола июльского заседания будет крайне важна для оценки перспектив таких действий.

Можно предположить, что, если в европейском ЦБ на прошлом заседании уделили широкое внимание возможности расширения стимулирующих на волне Brexit’a, то это позволит спекулянтам использовать эту новость для покупок рискованных активов и распродаж единой европейской валюты. Но опять же на наш взгляд ввиду стремления экономически развитых стран к мягкой денежно-кредитной политике, а также продолжительной паузы ФРС в вопросе дальнейших перспектив повышения процентных ставок, снижение евро будет незначительным и укладываться в общую парадигму бокового движения на мировых рынках с незначительными смещениями то вверх, то вниз.

Как мы неоднократно ранее указывали, период неопределенности, царящий на мировых рынках, вероятнее всего, будет продолжать до тех пор пока ФРС не продолжит цикл повышения процентных ставок. Без этого судьбоносного решения ничего значительного на мировых рынках происходить не будет, так как общие монетарные политики экономически развитых стран в целом одинаковы и стремятся к мягкости, что начисто лишает преимущество одной валюты над другими. Только локальные «взрывы» активности будут способствовать опять таки ограниченному росту либо падению курсовых стоимостей валют.

Недавние решения ЦБ Австралии и Новой Зеландии понизить процентные ставки указывает на перспективы расширения «валютной войны» между экономически развитыми странами. В этой связи мы ожидаем также роста склонности инвесторов к покупке рискованных активов, а также перетока капиталов, в поисках доходности, в развивающиеся экономики. Но такое положение дел не может длиться долго и должно измениться действиями в первую очередь ФРС США, которые должны сопровождаться повышением ставок. Если же это сделано не будет в обозримом будущем, вздувание финансовых пузырей на фондовых рынках, а также на рынках государственных облигаций может привести к обвалу и новой волне мирового финансового кризиса.

Сергей Невский, валютный стратегICMarkets

Будем благодарны, если Вы поделитесь этим материалом в социальных сетях:

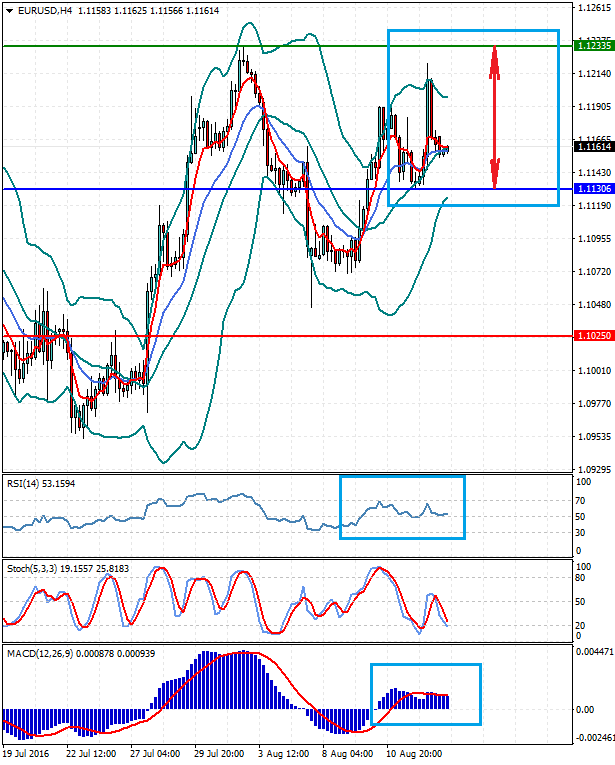

EURUSD Новостной фон: Склонность пары к боковой тенденции, вероятнее всего, в ближайшем будущем сохранится. Главной причиной этого по-прежнему будет являться риск расширения стимулов от ЕЦБ и неопределенность в вопросе перспектив повышения ставок в Штатах. Техническая картина: Цена находится на средней линии границ полос Боллинджера, чуть ниже ЕМА 5, но выше ЕМА 13. RSI расположен над уровнем в 50% и движется горизонтально. Стохастики снижаются. MACD движется горизонтально. Индикаторы не подтверждают друг друга.

Торговые рекомендации. Ожидаем публикации протокола ЕЦБ и продаем пару на ее росте, если он покажет рост склонности банка к расширению стимулов. До обнародования протокола пара, вероятнее всего, будет двигаться в диапазоне 1.1130-1.1235.

Сергей Невский,валютный стратегICMarkets

*Рекомендации, указанные в статье, являются частным мнением эксперта

Добавлено (15.08.2016, 12:50) --------------------------------------------- КОММЕНТАРИЙ К РЫНКУ 15.08.2016 г.

Рост цен на нефть поддерживает спрос на рынках акций

Торги в Европе на рыках акций в понедельник проходят в позитивном ключе. Основным драйвером является повышательная динамика нефтяных цен, которые поддерживают акции нефтяных и энергетических компаний. Также позитивные настроения у инвесторов поддерживаются ожидание новых стимулирующих мер от ЕЦБ. Сегодня утром в лидерах роста немецкий фондовый индекс DAX 30, который растет на 0.77%.

На валютном рынке доллар США снижается против всех основных валют за исключением новозеландской. Сильнее всего американская валюта падает к австралийскому доллару (-0.35%).

Пара EURUSD на момент написания статьи находится на уровне 1.1168 (+0.07%), GBPUSD - 1.2925 (+0.09%), USDJPY – 101.11 (-0.15%).

Цены на сырую нефть в начале торгов в Европе продолжают расти на фоне идеи о заморозке объемов добычи сырой нефти на встрече ОПЕК в Алжире в сентябре. Brent прибавляет 1.17%, а WTI 1.26%. Несмотря на повышательную динамику котировок нефти в целом рынок пока не уверен в позитивных итогах встречи в Алжире и рассматривают нынешний рост, как спекулятивную игру и не более того.

Сегодня внимание рынка привлекут данные индекса производственной активности NY Empire State за август, а также пресс-конференция главы РБНЗ Уиллера.

Сергей Невский,валютный стратегICMarkets

Добавлено (17.08.2016, 11:21) --------------------------------------------- ФУНДАМЕНТАЛЬНЫЙ ОБЗОР 17.08.2016 г.

Чего хочет или не хочет ФРС

Любителям всякого рода конспиралогических теорий, вероятно, есть над чем задуматься, когда наблюдаешь раз драй и шатание в американском ЦБ. Отсюда и возникает вопрос, а не являются ли скоординированными диаметрально расположенные высказывания членов ФРС?

В понедельник президент ФРС-Сан-Франциско Д. Уильямс заявил, что «руководителям центрального банка следует либо повысить целевой уровень инфляции, который в настоящий момент составляет 2%, либо начать использовать новый ориентир, основанный на уровнях цен или на экономическом росте». (DJ Newswires)

Его слова произвели эффект разорвавшейся бомбы. На этом фоне доллар оказывается под сильным давлением, а риск аппетит инвесторов в очередной раз взлетает вверх. Но уже во вторник президент ФРС-Атланты Д. Локхарт в своем комментарии дает понять, что считает необходимым еще одно повышение процентных ставок, так как перспективы экономики являются оптимистичными.

«Я не придерживаюсь какой-либо определенной позиции в отношении денежно-кредитной политики, однако, если мое доверие к экономике оправдается, то я считаю целесообразным по крайней мере одно повышение процентных ставок позднее в текущем году», - сказал Локхарт. (DJ Newswires)

Ему также во вторник вторил и другой весьма уважаемый член ФРС, который имеет право голоса в Комитете по открытому рынку (FOMC) президент Федерального резервного банка Нью-Йорка У. Дадли. Он сообщил, что перспективы повышения ставок реальны, при этом ссылался на сильный рынок труда и позитивную динамику основных экономических показателей.

И еще один важный момент, Дадли является соратником и близким по духу главе Федрезерва Дж. Йеллен, поэтому его высказывания играют заметную роль на рынках. Вот поэтому во вторник и приостановилось ослабление доллара по всему срезу валютного рынка. Но вернемся к вопросу о конспиралогии и к тому, что же хочет или не хочет американский ЦБ.

На наш взгляд, вероятнее всего, не стоит говорить о каком-то заговоре. Это все очень примитивно. Но полярность мнений в Федрезерве ясно указывает на то, что в банке «деморализованы» и никак не могут скоординировать свои действия. Необычность последствий финансового кризиса 2008-09 гг никак не позволяет банку точно понять, что же ему надлежит делать. Ситуация в американской экономике действительно нестандартная. Экономический рост слабый, инфляция не так сильна чтобы можно было уверенно повышать ставки. За внешним американским экономическим контуром постоянно возникают какие-то проблемы, то обвал на китайском фондовом рынке, то голосование о выходе Британии из ЕС и тому подобное. При этом рынок труда растет гигантскими шагами. Заявки на пособие по безработице находятся на уровня 1973 г, безработица приблизилась к понятию «полная занятость», заработные платы повышаются, в целом реальный сектор экономики чувствует себя очень неплохо и в этом мы согласны с рядом членов ЦБ США.

За последний год, полтора Федрезерв, находясь в положении отсутствия четкой и ясной ситуации в экономики, пытался маневрировать стремясь, с одной стороны, сдержать резкое укрепление американского доллара на волне ожиданий роста ставок, а с другой, испытывая необходимость в дальнейшем движении к нормализации денежно-кредитной политики постоянно сигнализировал о перспективах роста ставок. На этом фоне можно говорить, что ФРС США полностью потерял доверие рынков. Инвесторы не верят в то, что в текущей ситуации ставки будут повышаться, а это очень серьезный сигнал. Утеря доверия и обрыв связи между ЦБ и финансовым рынком может привести к крайне тяжелым последствиям.

На волне этого инвесторы продолжат загонять все выше и выше стоимость рискованных активов, кстати этому способствует и позиция практически всех ЦБ экономически развитых стран, которые активизировали свои действия направленные на дальнейшее смягчение денежных политик. А это в конечном итоге приведет к обвалу на финансовых рынках. Вздувающиеся сейчас финансовые пузыри лопнут и последствия этого могут быть гораздо серьезнее кризиса 2008-09 гг.

А между тем рынки ждут публикации сегодня протокола последнего заседания Федрезерва. Что он принесет сказать сложно, но можно с уверенность говорить, что отсутствие конкретных планов на поднятие ставок в очередной раз станет стимулом для взлета цен на рискованные активы.

Сергей Невский, валютный стратегICMarkets

Будем благодарны, если Вы поделитесь этим материалом в социальных сетях:

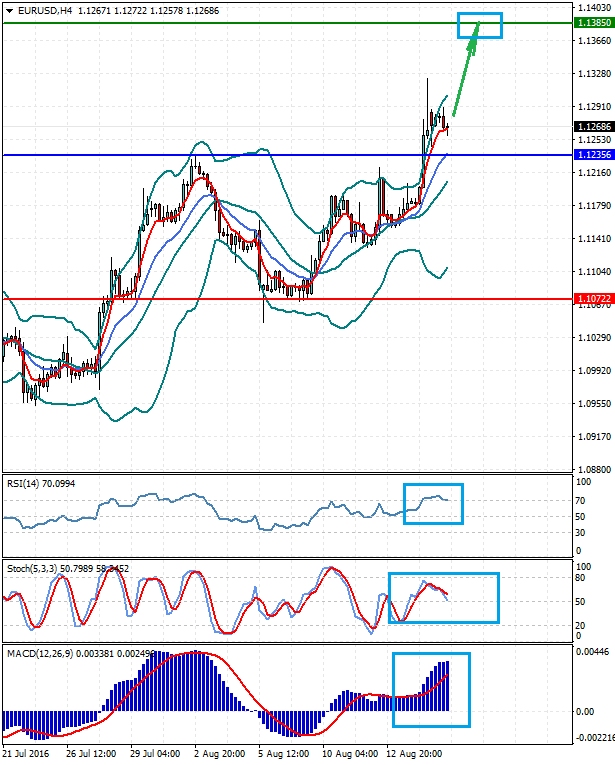

EURUSD Новостной фон: Сегодня все внимание будет обращено к публикации минуток ФРС. Любое отсутствие конкретики о перспективах повышения ставок в этом году подтолкнет пару вверх. Техническая картина: Цена находится выше средней линии границ полос Боллинджера, выше ЕМА 5 и ЕМА 13. RSI расположен в зоне перекупленности. Стохастики снижаются. MACD движется горизонтально. Индикаторы не подтверждают друг друга.

Торговые рекомендации. Ожидаем публикации минуток ФРС. На отсутствии четких планов по дальнейшему росту ставок покупаем пару с вероятной целью 1.1385.

Сергей Невский,валютный стратегICMarkets

*Рекомендации, указанные в статье, являются частным мнением эксперта

Добавлено (17.08.2016, 11:41) --------------------------------------------- КОММЕНТАРИЙ К РЫНКУ 17.08.2016 г.

Сегодня в центре внимания «минутки» ФРС

Торги в Европе на рыках акций в среду проходят на негативной территории. Коррекция нефтяных цен оказывает давление на акции энергетических и нефтедобывающих компаний. Сегодня утром в лидерах снижения немецкий фондовый индекс DAX 30, который падает на 0.27%.

На валютном рынке доллар США растет против всех основных валют без исключений. Сильнее всего американская валюта растет к японской иене (+0.55%). Доллар получил поддержку благодаря заявления члена ФРС. У. Дадли, который заявил о возможности повышения ставок уже в сентябре.

Пара EURUSD на момент написания статьи находится на уровне 1.1263 (-0.12%), GBPUSD - 1.3017 (-0.22%), USDJPY – 100.84 (+0.55%).

Цены на сырую нефть в начале торгов в Европе корректируются вниз. Brent падает на 0.83%, а WTI на 0.62%.

Сегодня внимание рынка привлечет публикация данных по занятости в Великобритании, а также обнародование «минуток» ФРС. Если в протоколе последнего заседания ЦБ США не будет ясного стремления банка к продолжению повышения ставок, доллар опять окажется под давлением.

Сергей Невский,валютный стратегICMarkets

Добавлено (18.08.2016, 11:11) --------------------------------------------- ФУНДАМЕНТАЛЬНЫЙ ОБЗОР 18.08.2016 г.

Рынок будет действовать в сентябре

Опубликованный протокол июльского заседания ФРС по денежно-кредитной политике не принес ничего особенно нового. Он продемонстрировал сохраняющееся отсутствие консолидированной позиции у голосующих членов ЦБ, которые никак не могут определиться что считать стартовой точкой для дальнейшего повышения ставок приближение инфляции к отметке в 2.0% или достижение рынком труда уровня фактической полной занятости на фоне стабильного состояния экономики.

Вот отсутствие этой определенности и оказало в конечном итоге давление на американский доллар, хоть ожидание вероятного роста ставок в сентябре, если судить об этом по динамике фьючерсов на федеральные фонды, и выросло до 18%. Разглагольствования членов ЦБ США в отношении перспектив повышения ставок уже давно никого не удивляют и только ясная вербальная интервенция от У. Дадли приближенного к Дж. Йеллен руководителя ФРБ Нью-Йорка не позволило доллару продолжить сильное падение. Но его заявление, сделанное во вторник, носило, как и следовало ожидать лишь локальный эффект. И ослабление американской валюты происходило в среду и продолжается в четверг.

Сегодня будут публиковаться важные данные экономической статистики из Европы и США. Из европейский следует выделить цифры по потребительской инфляции, но как предполагается она в месячном выражении упадет на -0.5%, а в годовом останется с неизменным ростом в 0.2%. Базовый индекс потребительских цен также будет неизменен +0.9% в июле против +0.9% в июне. Но главным из европейских данных будет обнародование протокола июльского заседания ЕЦБ по денежно-кредитной политике. Инвесторов будет интересовать насколько высока вероятность расширения стимулирующих мер. Напомним, что ранее сразу после итогов британского референдума ЕЦБ заявил о том, что в случае необходимости расширит меры стимулирования европейской экономики. Если протокол выявит высокую степень вероятности расширения мер стимулирования – это окажет локальное давление на единую валюту, которая в течение последних двух недель активно растет по отношению к американскому доллару из-за его фатальной слабости.

Помимо данных из еврозоны будет обнародован большой пакет статистики от ФРБ Филадельфии, цифры по заявкам на пособие по безработице и июльское значение индекса опережающих индикаторов от СВ. Но на наш взгляд, наиболее важными будут выступления членов ФРС У. Дадли и Д. Уильямса. Заметим, что именно комментарий Уильямса в понедельник обрушил американский доллар, поэтому его слова будут важны, так как смогут ли они опровергнуть его идею о том, что ЦБ, вероятно, следует поднять инфляционный уровень с нынешних 2.0%, или нет. Также будет интересно выступление Дадли, который во вторник приостановил падение доллара. Добавит ли он чего-нибудь нового к тому, что сказал или нет.

На наш взгляд, мы вряд ли услышим что-нибудь внятное от них. Рынок уже, повторимся, перестал доверять разговорам о перспективах ставок от членов ЦБ. Он будет ждать уже реальных действий в сентябре. И только тогда по настоящему, похоже, и будет действовать. А пока, возможно, в условиях крайней неопределенности следует ожидать продолжения локального ослабления доллара США.

Сергей Невский, валютный стратегICMarkets

Будем благодарны, если Вы поделитесь этим материалом в социальных сетях:

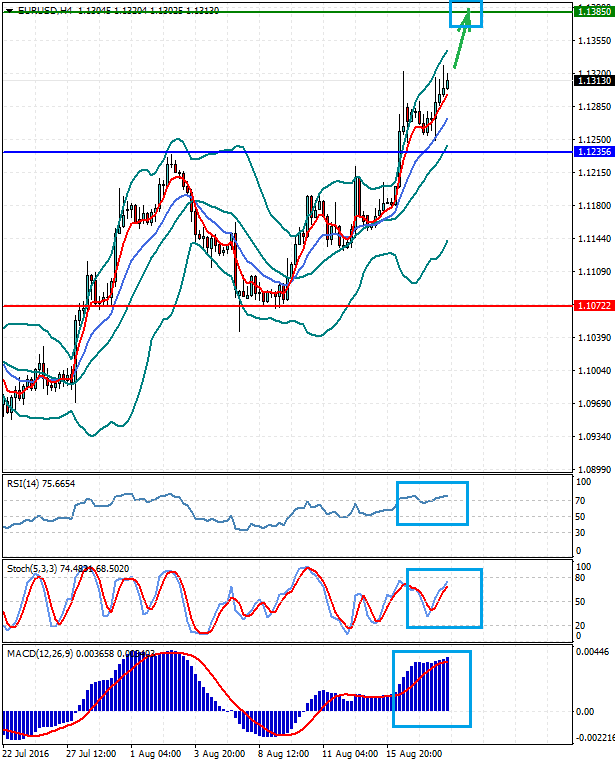

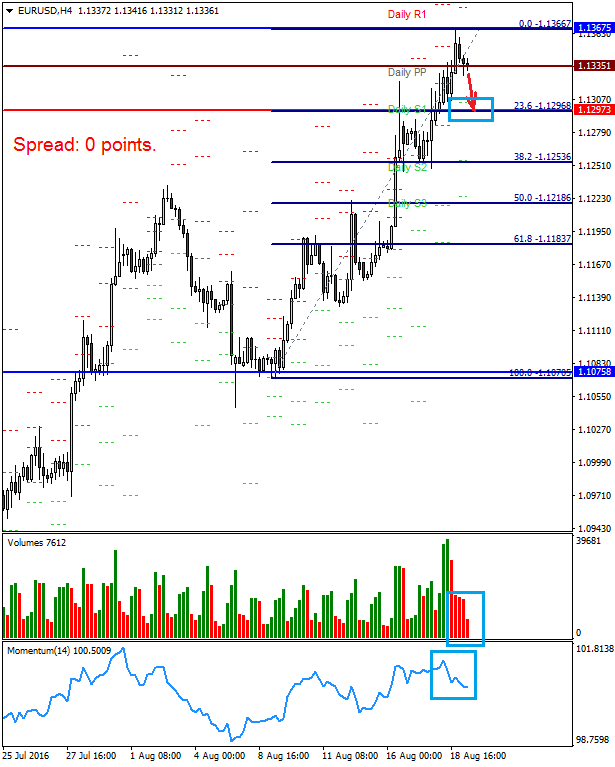

EURUSD Новостной фон: Отсутствие ясного сигнала о возможном расширении мер стимулирования в протоколе июльского заседания ЕЦБ будет способствовать продолжению локального роста пары. Техническая картина: Цена находится выше средней линии границ полос Боллинджера, выше ЕМА 5 и ЕМА 13. RSI расположен в зоне перекупленности и подрастает. Стохастики растут. MACD движется вверх. Индикаторы подтверждают друг друга.

Торговые рекомендации. Ожидаем публикации протокола заседания ЕЦБ. На отсутствии четких планов по расширению стимулов покупаем пару с вероятной целью 1.1385.

Сергей Невский,валютный стратегICMarkets

*Рекомендации, указанные в статье, являются частным мнением эксперта

Добавлено (18.08.2016, 11:22) --------------------------------------------- КОММЕНТАРИЙ К РЫНКУ 18.08.2016 г.

Рынки растут на фоне ослабления доллара и вероятности роста ставок вШтатах в сентябре

Торги в Европе на рыках акций в четверг проходят на позитивной ноте. Причиной этого является публикация в среду июльского протокола заседания ФРС по денежной политике, который не выявил ничего конкретного о перспективах повышения процентных ставок в ближайшем будущем. Сегодня утром в лидерах роста французский фондовый индекс САС 40, который растет на 0.40%.

На валютном рынке доллар США падает против всех основных валют без исключений. Сильнее всего американская валюта снижается по отношению к австралийскому доллару (-0.72%).

Пара EURUSD на момент написания статьи находится на уровне 1.1318 (+0.26%), GBPUSD - 1.3056 (+0.14%), USDJPY – 99.87 (-0.40%).

Цены на сырую нефть в начале торгов в Европе растут на волне слабости американского доллара. Brent прибавляет 0.14%, а WTI 0.58%.

Сегодня внимание рынка привлечет публикация данных потребительской инфляции в еврозоне, а также протокол июльского заседания ЕЦБ по монетарной политике. Выйдет большой пакет статистики от ФРБ Филадельфии, цифры по заявкам на пособие по безработице и июльское значение индекса опережающих индикаторов от СВ. Наиболее важными будут выступления членов ФРС У. Дадли и Д. Уильямса.

Сергей Невский,валютный стратегICMarkets

Добавлено (19.08.2016, 11:20) --------------------------------------------- ФУНДАМЕНТАЛЬНЫЙ ОБЗОР 19.08.2016 г.

Инвесторы переключают свое внимание на речь Йеллен в Джексон-Хоул

Публикация протоколов ЕЦБ и ФРС в среду и четверг выявило, несмотря на частое цитирование итогов Brexit’a, уверенность, что это событие не окажет заметного разрушающего действия на экономики Великобритании и Еврозоны. При этом в ФРС заявили, что все еще рассматривают возможность продолжения повышения процентных ставок, а в ЕЦБ дали понять, что могут расширить меры стимулирования в случае, если инфляция и экономических рост не ускорятся.

Но рынок прореагировал на обнародование этих документов не однозначно. Отсутствие консенсуса в позиции членов Федрезерва в отношении перспектив роста процентных ставок убедило инвесторов, что банк так и не пойдет на увеличение стоимости заимствований, по крайней мере до декабря этого года. На этой волне американский доллар оказался под давлением.

Наличие желания ЕЦБ расширить стимулы при необходимости, а она уже проявляется в виде риска дефляции, в месячном выражении инфляция упала на 0.6% в июле против ее роста в 0.2% в июне, как это не парадоксально, не оказало давление на единую валюту. И здесь, на наш взгляд, есть две основные причины.

Первая – рынок сомневается, что ЕЦБ удастся найти значительное количество подходящих активов для покупок. Ранее уже неоднократно сообщалось, что количество обеспеченных бумаг крайне мала, а ЦБ пока не готов взять на себя большие риски. И вторая причина – это слабость американского доллара на волне отсутствия консенсуса в ФРС по перспективам повышения процентных ставок. Поэтому мы и наблюдаем продолжение ослабления американской валюты и укрепление евро.

Теперь все внимание инвесторов будет обращено на выступление 26 августа в Джексон-Хоул, что расположен в Вайоминге руководителя ФРС Дж. Йеллен. Рынку хочется знать ее мнение в отношении ставок. В предыдущих своих выступлениях она тщательно избегала тему ставок, больше говорила о Brexit о том, что его итоги не окажут сильного влияния на экономику США и не более того. В этой связи интересно узнать, будет ли пересекаться в оценке экономики, рынка труда и перспектив ставок мнение ее заместителя У. Дадли, который во вторник своей вербальной интервенцией локально приостановил обвальное падение доллара, и заявил, что они могут быть подняты уже в сентябре. Что может сказать Йеллен сложно представить, но ясно одно, что рынок пока ставит на продолжение паузы в повышении ставок, как минимум, до декабря и, если Йеллен сообщит о том, что ставки могут быть подняты в сентябре, то мы увидим приостановку снижения доллара и даже усиление его позиций, так как найдется достаточное количество инвесторов, решивших закрыть значительно количество коротких по доллару позиций. Ну, а, если в сентябре ставки все-таки повысят, мы будем свидетелями разворота на финансовых рынках.

Фондовые рынки начнут корректироваться, сырьевые активы терять в цене, а доллар заметно укрепится.

Сергей Невский, валютный стратегICMarkets

Будем благодарны, если Вы поделитесь этим материалом в социальных сетях:

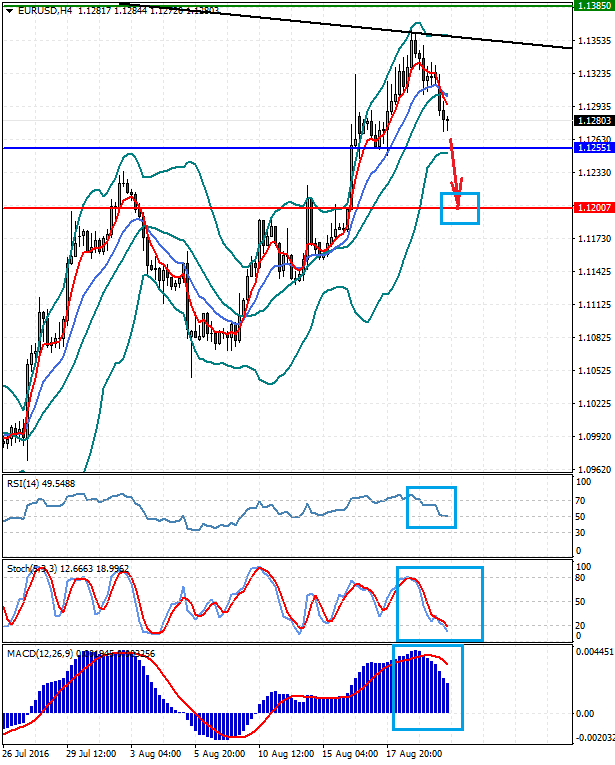

EURUSD Новостной фон: Пара заметно выросла на волне общего ослабления доллара. Ее рост не остановили даже вероятные планы о расширении стимулов от ЕЦБ. Но, возможно, что сегодня на волне локальной перекупленности цена скорректируется вниз.

Техническая картина: Цена находится на уровне разворота PIVOT 1.1335. Объемы перед открытием торгов в Европе остаются небольшими. Momentum продолжает снижаться.

Торговые рекомендации. Продаем пару на вероятном коррекционном движении к 1.1295 или даже к 1.1255, что будет соответствовать откатам в 23% и 38% по Фибоначчи.

Сергей Невский,валютный стратегICMarkets

*Рекомендации, указанные в статье, являются частным мнением эксперта

Добавлено (19.08.2016, 11:30) --------------------------------------------- КОММЕНТАРИЙ К РЫНКУ 19.08.2016 г.

Рынки корректируются в начале торгов в пятницу

Торги в Европе на рыках акций в пятницу начались со снижения. Создается впечатление, что инвесторы решили зафиксировать прибыль после ралли на фоне ожидания новых стимулов от ЕЦБ и ослабления доллара США в виду нерешительности ФРС продолжать поднимать ставки. Сегодня утром в лидерах снижения французский фондовый индекс САС 40, который теряет 0.27%.

На валютном рынке доллар США растет против всех основных валют без исключений. Сильнее всего американская валюта поднимается по отношению к австралийскому доллару (+0.62%). Вероятно, конец недели, а также вчерашние заявления У. Дадли и Дж. Уильямса о том, что ставки могут быть повышены в ближайшее время, сдерживает ослабление доллара.

Пара EURUSD на момент написания статьи находится на уровне 1.1345 (-0.06%), GBPUSD - 1.3139 (-0.23%), USDJPY – 100.08 (+0.20%).

Цены на сырую нефть в начале торгов в Европе движутся разнонаправленно в ожидании публикации данных по количеству работающий нефтяных буровых вышек в Штатах. Brent теряет 0.14%, а WTI прибавляет 0.25%.

Опубликованные данные из Германии по повышении уровня производственной инфляции пока не оказали поддержки единой валюте.

Сегодня внимание рынка привлечет публикация данных по потребительской инфляции и розничным продажам в Канаде. Также будет важны и цифры от Baker Hughes по количеству действующих буровых вышек.

Сергей Невский,валютный стратегICMarkets

Добавлено (22.08.2016, 11:35) --------------------------------------------- ФУНДАМЕНТАЛЬНЫЙ ОБЗОР 22.08.2016 г.

Доллар будет расти в ожидании выступления Йеллен в Джексон-Хоул